Concepto 21 CTCP de 2024.

Reconocimiento de certificados digitales SSL (NIIF). Fuente:https://www.ctcp.gov.co/conceptos/2024

Reconocimiento de certificados digitales SSL (NIIF). Fuente:https://www.ctcp.gov.co/conceptos/2024

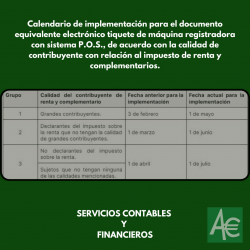

Entre el 1 de mayo y el 1 de noviembre son los plazos para la implementación, de acuerdo con la clasificación del contribuyente o el tipo de documento equivalente. Fuentehttps://www.dian.gov.co/Prensa/Paginas/Noticias.aspx

¿Es aplicable la regla de distribución del ingreso del que trata el artículo 102-2 del Estatuto Tributario para efectos del régimen simple de tributación – SIMPLE?. Fuente:https://www.dian.gov.co/fizcalizacioncontrol/herramienconsulta/NIIF/ConceptosDian/Paginas/default.aspx

Por la cual se modifica el artículo 23 y parcialmente el parágrafo del artículo 62 de la Resolución 000165 de 2023. Fuente:https://www.dian.gov.co/normatividad/Paginas/Resoluciones.aspx

Cambio de grupo NIIF por término inferior a un año. Fuente:https://www.ctcp.gov.co/conceptos/2023

Por la cual se ajustan las tarifas del impuesto nacional a la gasolina y al ACPM, y del impuesto nacional al carbono. Fuente:https://www.dian.gov.co/normatividad/Paginas/Resoluciones.aspx

La presentación extemporánea de la retención en la fuente no hay lugar a exigir el pago de las autorretenciones dejadas de pagar. Fuente:https://www.dian.gov.co/fizcalizacioncontrol/herramienconsulta/NIIF/ConceptosDian/Paginas/default.aspx

Funcionario público y ejercicio como revisor fiscal. Fuente:https://www.ctcp.gov.co/conceptos/2023

Los estados financieros extraordinarios de propósito especial para realizar una fusión deben ser comparativos y de ser así ¿con cuál periodo?. Fuentehttps://www.supersociedades.gov.co/preview_search_result/-/asset_publisher/y8cpLFNLRnDt/document/id/7049402

“Los períodos gravables anteriores a la fusión deben declararse de manera independiente y la absorbida debe utilizarse el NIT que le correspondía”. Fuente:https://www.dian.gov.co/fizcalizacioncontrol/herramienconsulta/NIIF/ConceptosDian/Paginas/default.aspx