Modificación en renta, alza en el gravamen a los dividendos y eliminación de rentas exentas, entre los cambios para las empresas

Laura Vita Mesa – lvita@larepublica.com.co

El articulado de la nueva reforma tributaria que se empezará a discutir en el Congreso de la República incluye varios cambios para las personas jurídicas, siendo uno de los principales la modificación en el impuesto de renta.

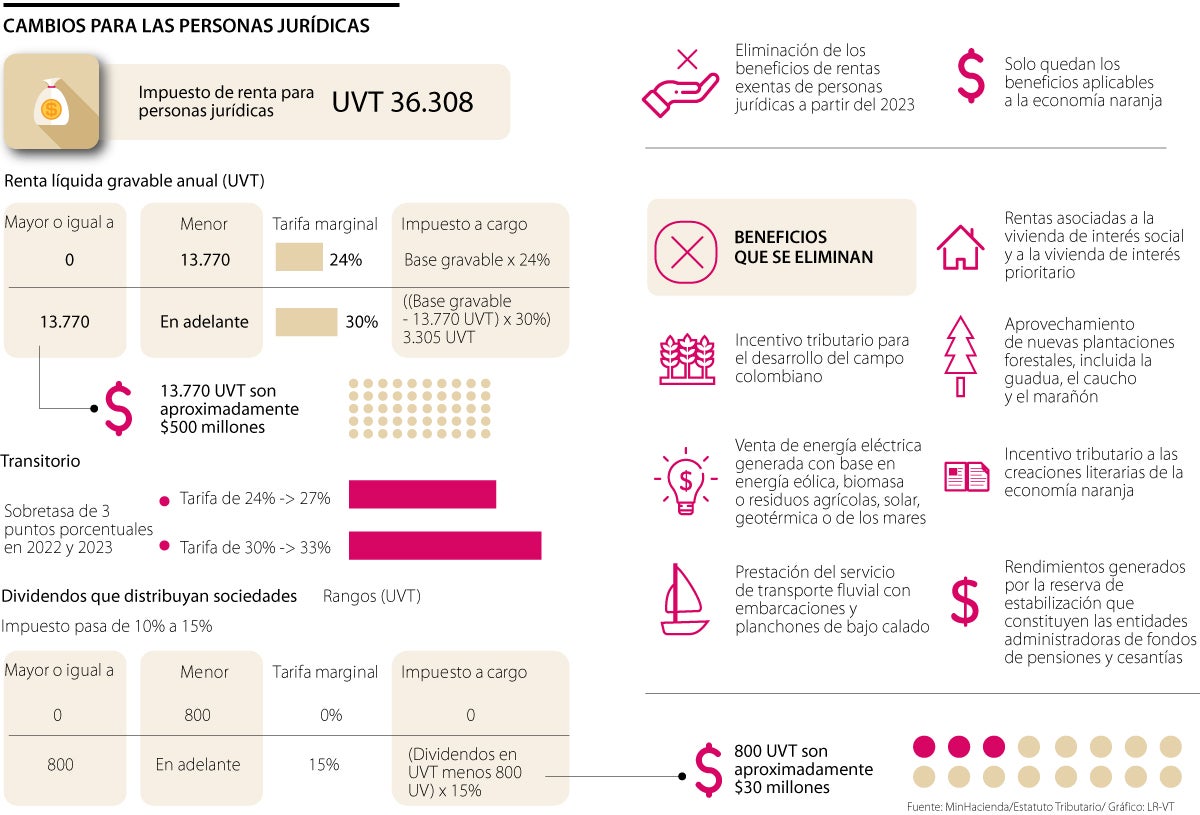

Según los artículos radicados por el Ministerio de Hacienda, el impuesto de renta para personas jurídicas ya no disminuirá de manera gradual, y tendrá una tarifa diferencial, en función de la renta líquida.

Aquellas cuya renta anual sea menor a 13.370 UVT, que equivalen aproximadamente a $500 millones, tendrán una tarifa marginal de 24% lo que, de acuerdo con varios expertos consultados, busca establecer un tratamiento tributario diferencial para las Pyme. En cambio, aquellas empresas con una renta líquida gravable anual superior a ese monto, deberán pagar una tarifa marginal de 30%.

Como está presentada, esta contribución está planteada con vocación de permanencia, sin embargo, se propone también una sobretasa de tres puntos porcentuales adicionales y complementarios para los periodos gravables 2022 y 2023.

Así, durante los mencionados años gravables, a quienes les corresponda un impuesto de 24% deberán pagar 27%, y quienes deban tributar con la tarifa de 33% tendrán que pagar 33%.

Sin embargo, quienes realicen donaciones para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas Públicas y de la Biblioteca Nacional, podrán descontar hasta 25% de la donación del impuesto de renta.

Por otra parte, los dividendos que distribuyan sociedades colombianas a favor de personas naturales residentes en Colombia se incrementa del 10% al 15%. Esto, para los dividendos mayores a 800 UVT, es decir, desde $30 millones.

“Considerando que la empresa no se puede analizar financieramente sin la racionalidad económica de sus accionistas, el aumento en la presión fiscal en los dividendos es un aspecto muy relevante en la reforma: indirectamente se subió la tasa efectiva a las compañías”, explicó César Camilo Cermeño, socio de derecho tributario de DLA Piper Martínez Beltrán.

También, se propone la eliminación de los beneficios de rentas exentas de personas jurídicas a partir del 2023, a excepción de los aplicables a la economía naranja, respetando los derechos adquiridos.

De esta manera, se eliminarían los siguientes beneficios: incentivo tributario para el desarrollo del campo colombiano; venta de energía eléctrica generada con base en energía eólica, biomasa o residuos agrícolas, solar, geotérmica o de los mares; rentas asociadas a la vivienda de interés social y a la vivienda de interés prioritario; aprovechamiento de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón; prestación del servicio de transporte fluvial con embarcaciones y planchones de bajo calado; incentivo tributario a las creaciones literarias de la economía naranja; y rendimientos generados por la reserva de estabilización que constituyen las entidades administradoras de fondos de pensiones y cesantías.

Además, según explicó el ministro de Hacienda, Alberto Carrasquilla, los beneficios relacionados con economía naranja y turismo estarán vigentes hasta 2022 (para los relacionados con construcción de hoteles hasta 2025), y los regímenes de mega inversiones y zonas francas se mantienen.

Por otra parte, se establece que el IVA pagado en la adquisición o importación de activos fijos pasaría de ser un crédito en el impuesto de renta y a un impuesto descontable en IVA, excluyendo de estos beneficios a quienes prestan servicios o venden bienes excluidos.

Adicionalmente, el articulado plantea también la derogación de los parágrafos del artículo 115 del Estatuto Tributario. Allí se establece que el contribuyente podrá tomar como descuento tributario del impuesto sobre la renta 50% del Impuesto de Industria y Comercio (ICA), y que ese porcentaje se incrementaría a 100% desde el año gravable 2022.

Lo anterior, en otras palabras, quiere decir que se mantendrá el 50%. Además, otro de los parágrafos que se derogarían establece que el impuesto al patrimonio y el impuesto de normalización no son deducibles en el impuesto sobre la renta, lo que se vincula con el “impuesto temporal y solidario a la riqueza”, que será deducible del impuesto de renta (ver artículo relacionado en la página 15).

Beneficios tributarios

Considerando que la tributaria, denominada por el Gobierno “Ley de Solidaridad Sostenible”, tiene un alto componente social, el articulado contiene una serie de beneficios tributarios para la creación y promoción del empleo.

Uno de ellos es que, para los empleadores que contraten trabajadores de ciertos grupos poblacionales, solo existirá la obligación de cotizar al Sistema de Riesgos Laborales, mientras que estarán exentos del pago de aportes a salud y pensiones, parafiscales, y no estarán obligados a afiliarlos a las Cajas de Compensación.

Las poblaciones incluidas en la medida son: jóvenes menores de 28 años que accedan a su primer empleo, personas en edad de pensión que no sean beneficiarias de esta; personas en situación de discapacidad; y mujeres mayores de 40 años que en los últimos 12 meses hayan estado sin contrato de trabajo.

Adicionalmente, los empleadores que desde 2022, y hasta que se agoten los cupos, contraten nuevos trabajadores que estuvieran desempleados y ganen hasta tres salarios mínimos, estarán exentos del pago pensiones y no tendrán la obligación de afiliarlos a las Cajas de Compensación. También, se propone la ampliación de la vigencia del Paef, conocido también como subsidio a la nómina, hasta el mes de junio de este año.

Los cambios en el paradigma del impuesto de renta

“La reforma tiene un cambio de paradigma frente al sistema de liquidación del impuesto sobre la renta, que históricamente partía de una metodología de autodeterminación, es decir, que el contribuyente era quien determinaba los elementos de su obligación y, si no lo hacía, se iniciaba un proceso administrativo de aforo. Con esta nueva iniciativa, se permite la facturación del impuesto sobre la renta, es decir, la Dian sería quien establecería, mediante factura, la determinación oficial de tributo, que prestaría mérito ejecutivo”, dijo Cermeño.